2025/03/24

MQ会計

MQ戦略ゲーム

学び

![]()

ブログ筋トレ

2019/12/25

MQ戦略ゲーム

TOC

学び

皆さま、こんにちは!ナ.イ.ス.オ.ン株式会社の四.ケ.所.秀樹です。

昨日は、石鹸の価格改定をするために、どういったシミュレーションを行ったのか、お伝えさせて頂きました。

昨日のブログは、こちらです。

徹底的に現状把握!今、どの商品に目を向けるべきか? Vol.2 〜ある石鹸屋さんの物語 連載第3回〜

今日は、価格設定の話ではなく、OEMの仕事を引き受けるかどうか、その【考え方】について書いてみます。

まず、直接原価計算と全部原価計算について、聞いたこともないという方は、ぜひ、こちらのブログを読んで頂いてから、次に進んで頂けると嬉しいです。

作った製品の、1個あたりの原価は計算できるのか? 〜全部原価計算と直接原価計算〜

この石鹸屋さんの利益体質を、根本から変えたのは、実は、この原価計算の考え方の違いを理解して、経営に生かしたかどうかでした。

製造業のおいて、原価とは何でしょうか?

この話題は、製造業の世界では当たり前のことですが、原価とは、【材料費と労務費と工場経費】の3つを足した金額になります。

ということは、この3つを足した金額以下で、製品を販売することはありえません。

なぜなら、その瞬間に赤字確定だからです。

なので、実際には、3つの要素を足した金額に粗利を上乗せして、売価を決定します。

しかし、価格とは、いつも思い通りには売れず、どんどん下がっていくのが世の常ですよね。

電化製品など、その典型例だと思います。

ただ、原価の3要素以下で販売すれば、赤字確定の商売になるはずなのですが、実際には、そうはならないのです。

何故だか、説明出来ますでしょうか?

これが、【全部原価計算VS直接原価計算の戦い】に繋がるのです。

この点について、社長とどれだけ話し合ったのか、計測をしていないので何ともいえませんが、1年くらい話し合ったのではないでしょうか?

社長もですが、私もしつこいですよね〜w

でも、私の中では、この時間がなければ、10倍の利益を達成するには至らなかったと思っています。

そして、結果的には、1年後には10倍の利益、2年後には30倍の利益を達成することが出来ました。

その大きな要因は、言うまでもなく、【直接原価計算の考え方】による意思決定があったからです。

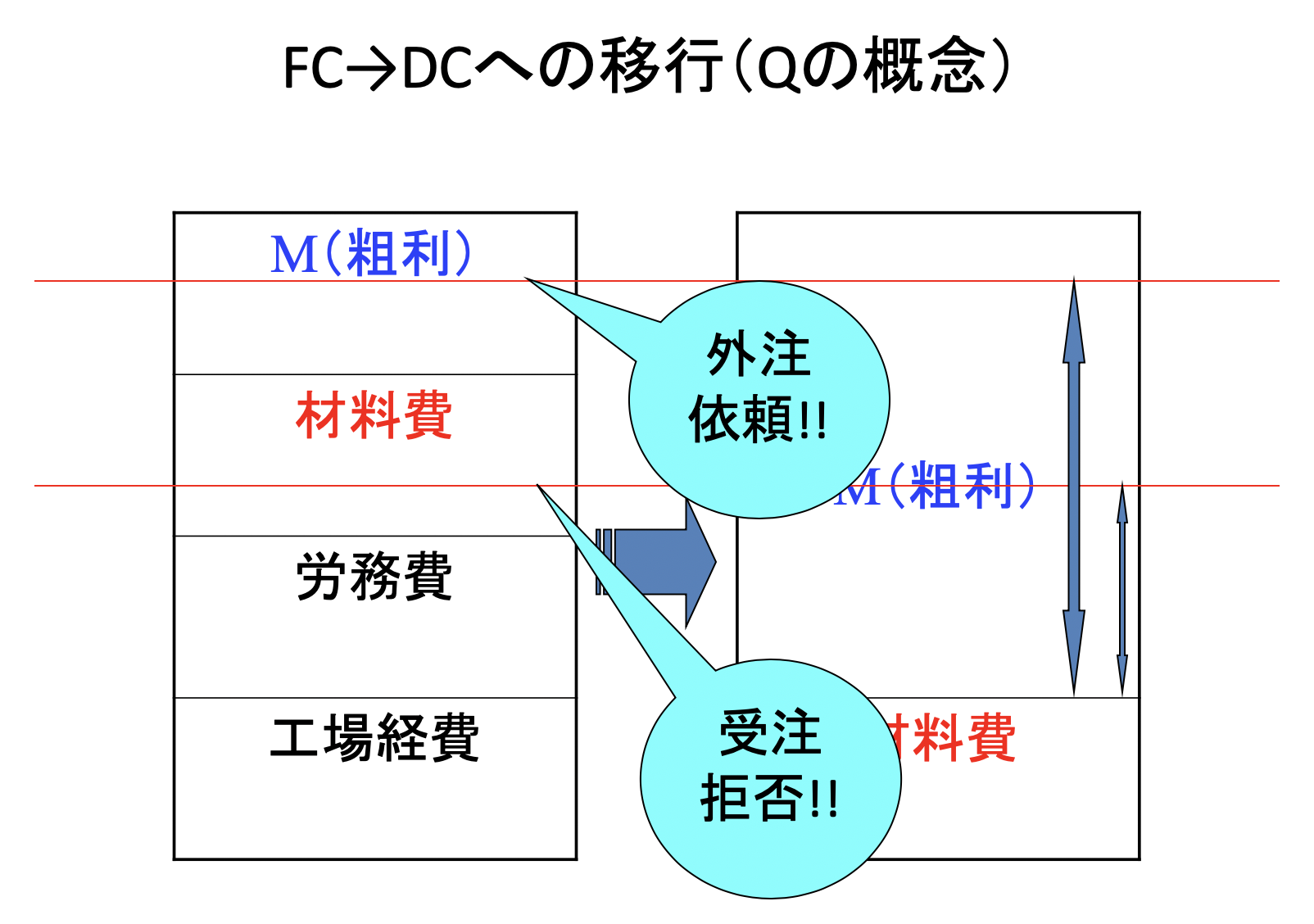

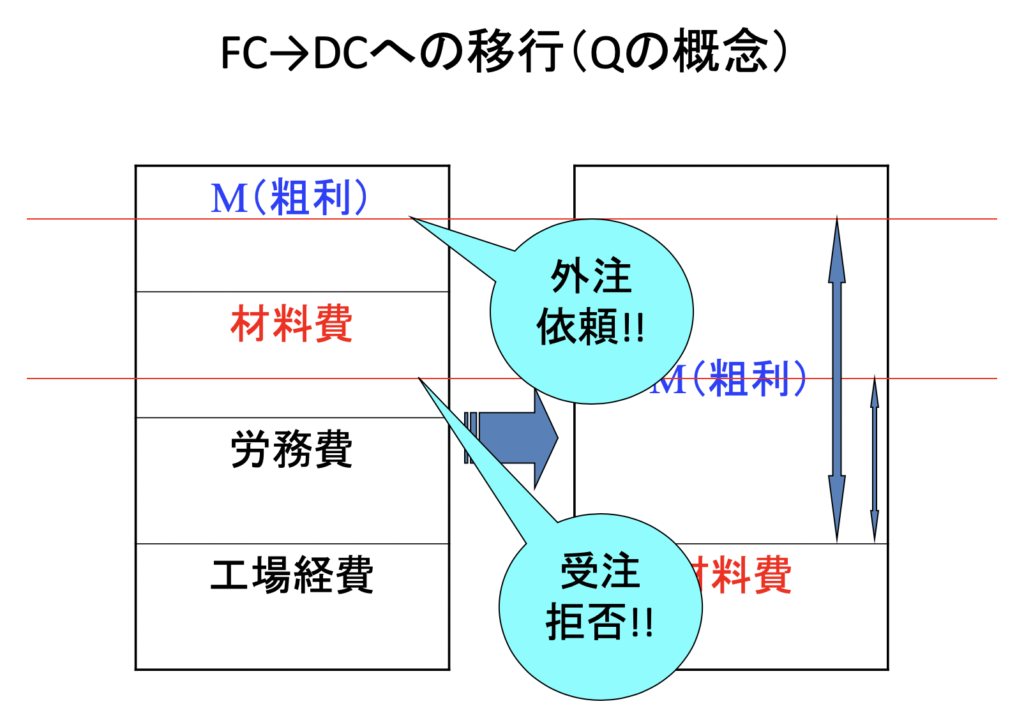

すべては、下の図で説明が出来ます。

外注依頼、受注拒否は、全部原価計算の考え方で意思決定をしていたときを表しています。

講義では、時々話をさせて頂きますが、文面で、どうお伝えしたら良いのか。

いや〜、困りました。

明日は、この図をしっかりとご説明させて頂きますね。

もし、この図をご存じなければ、間違った意思決定をして、儲けを少なくしているかもしれません。

乞うご期待下さいませ。

今回もまた、ブログ筋トレ中の文章を最後まで読んで頂き、誠にありがとうございました。

第5回に続く。

今後とも、どうぞ宜しくお願いします。

ブログ筋トレVol.262

2025/03/24

MQ会計

MQ戦略ゲーム

学び

2025/03/17

MQ戦略ゲーム

企業支援

学び

2021/12/06

MQ戦略ゲーム

2021/12/02

MQ会計

MQ戦略ゲーム

2021/11/24

MQ会計

MQ戦略ゲーム

2021/11/15

MQ会計

MQ戦略ゲーム

![]()

四ケ所 秀樹(しかしょ・ひでき)

ナイスオンホールディングス株式会社 代表取締役。

「粗利最大化」と「粗利最速化」を信条に、1年後の利益幅を最大97.5倍にした他、直近では、300万円の利益だった企業の教育を担い、5年間で1億円の利益にまで引き上げた実績を持つ。

MG開発者の(株)西研究所西順一郎氏、そして、(株)ソフトパワー研究所清水信博氏に師事し、企業の健康を司る【氣(社風)・血(お金)・水(業務フロー)】に関する社内研修を展開している。

【これから100年を志す企業を、絶対に守り切る土台づくり】を使命とし、赤字スパイラルから黒字スパイラルへの思考のシフト、全体最適思考の経営を指導している。

1974年佐賀生まれ。関西学院大学法学部卒。

保有資格

■西研公認MGインストラクター

■SP研公認最上級TOCインストラクター(日本第1号資格取得者)

■STR認定コミュニケーションマスター(世界第1号資格取得者)

■TOC‐ICO国際認定 思考プロセスジョナ登録

■交流個性解析士

2025/06/23

DX

学び

2020/06/01

事業100年の計

2020/04/12

お金

学び

空学

起業家支援

2020/04/10

MQ会計

学び

2019/07/27

STR

2019/07/20

STR

2020/11/22

MQ会計

学び

2021/07/04

学び

空学

2021/11/23

日常

2021/11/19

学び

日常

2021/04/21

空学

2019/11/17

STR

企業支援

書評

2021/07/29

日常

2019/07/20

STR

2019/07/27

STR

2019/06/15

STR