2025/03/24

MQ会計

MQ戦略ゲーム

学び

![]()

ブログ筋トレ

2019/12/11

MQ戦略ゲーム

皆さま、こんにちは!ナ.イ.ス.オ.ン株式会社の四.ケ.所.秀樹です。

最近のブログでは、MQ会計のお話を、ずっと続けさせて頂いております。

こちらが、昨日のブログです。

作った製品の、1個あたりの原価は計算できるのか? 〜全部原価計算と直接原価計算〜

私の中では、連載みたいな感じで楽しいのですが、一方で、本当に書きたい部分になかなか辿り着かず、モヤモヤしている部分もあります。

もちろん、意図があってのことなのですが、本を執筆なさる皆さまは、こんな気持ちなんでしょうか?

オチに向かって喋くる漫才師さんも、そうなんでしょうかね〜?

私の場合は、研修講師としてお話しさせて頂く機会に、最後の話に向かって頭の中で構想しながら進めていますが、忘れてしまうんですよね・・

あれ?!何だっけ?!となってしまいますw

もっともっと精進します!

この記事の内容

復習になってしまいますが、MQ会計とは、次の5要素から構成されていました。

損益計算書をMQ会計に分解してみると、損益計算書には【Qの概念がない】とか、【日次決算がしにくい】などの欠点が表れてくれました。

そして、ここ数日は、売上原価に着目して、お話を進めています。

今日も、その続きになります。

まず、損益計算書とは、【税務署用】に作成するものです。

つまり、納税額を確定するために、【正しく】利益を計算する書類になります。

なので、損益計算書の売上原価は、原価計算基準に則って、正しく計算されなければなりません。

しかし、私たち経営者に必要なのは、【意思決定に使える数字】です。

意思決定を終え、結果が出てしまったあとに渡される損益計算書は、経営の役に立てません。

では、何を頼りにしたら良いのでしょうか?

ここに、MQ会計が登場するわけです。

ただし、1つだけ大きな課題があります。

それは、MQ会計が経営者用の会計であるのであれば、V(変動単価)の概念をハッキリさせなければならないということです。

なぜなら、この概念が、【儲けるための会計】になるかどうかを決めているからです。

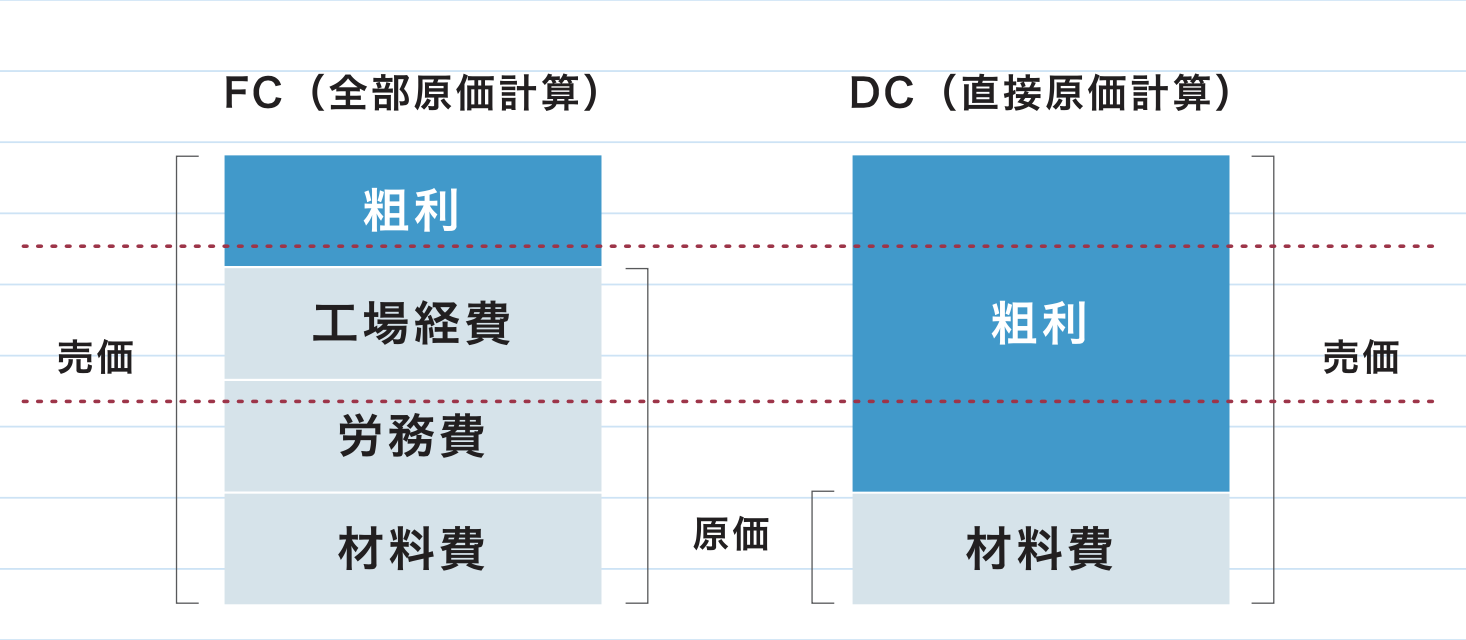

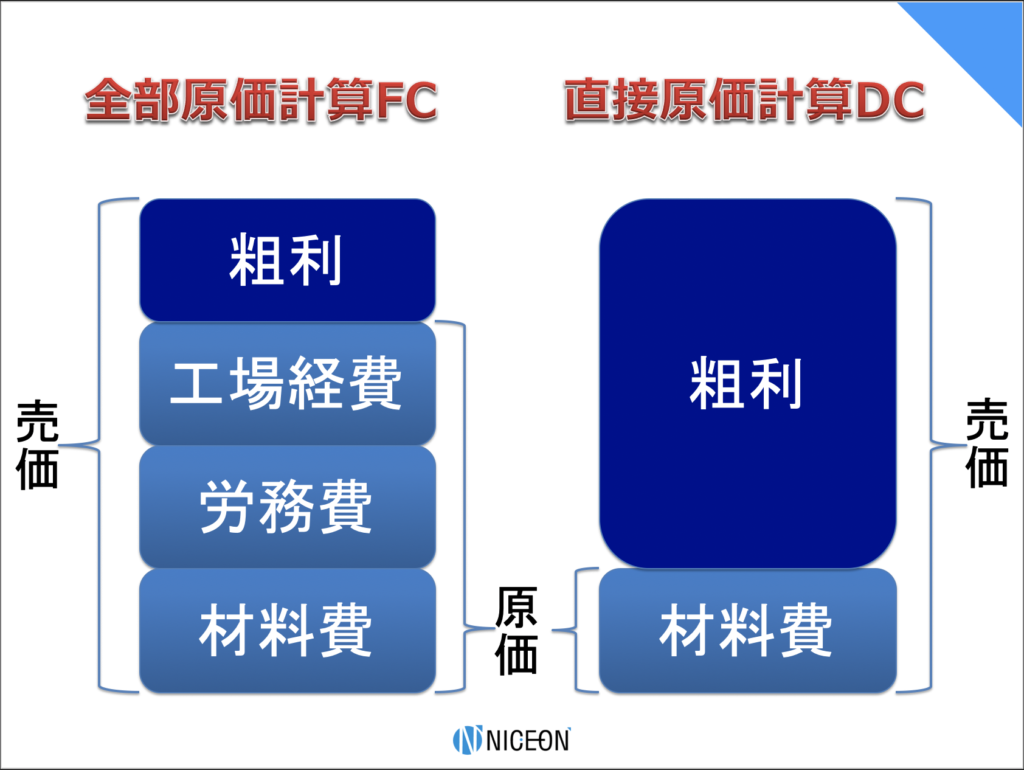

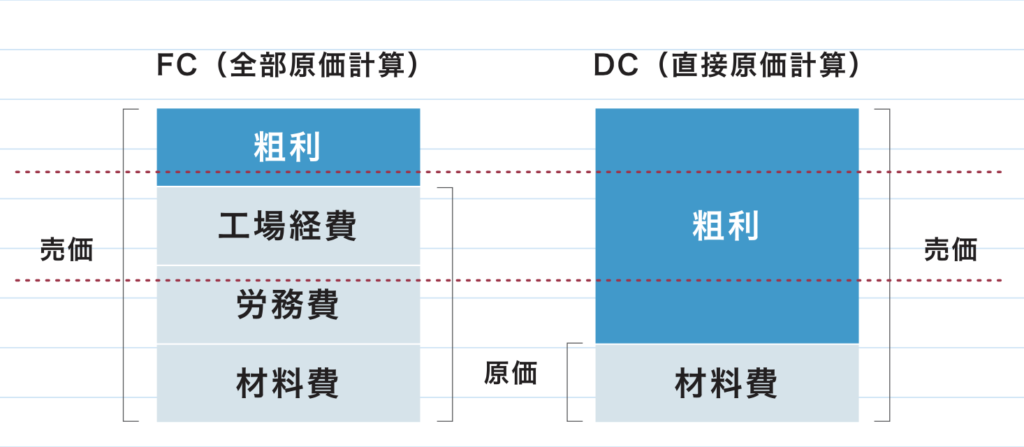

それでは、下の図をご覧下さい。

これは、原価計算には2種類があることを示しています。

左側が、税務署用の原価計算、右側が、経営者用の原価計算です。

あれ?!経営者は、労務費と工場経費は無視するの?って思われましたよね?

それでは、下の2つの図を見比べて下さい。

こちらが、税務署用の原価計算を使った損益計算書です。

そして、こちらが、経営者用の原価計算を使った損益計算書になります。

※注意:分かりやすいように、在庫を計算から抜いていますので、利益が同じになっています。

そうです。

労務費と工場経費は、無視して省いているのではなく、MQ会計では、その2つを、【F(期間費用・固定費)】として考えているのです。

なぜでしょうか?

それは、【科学的ではない】からです。

科学的ではないとは、どういうことでしょうか?

それは、あと何個売ったら利益が出るのか、【計算することができない】ということです。

だからこそ、MQ会計では、【販売数量Qに比例して】増減するものだけをV(変動単価)とします。

すると、労務費と固定費は、販売数量に比例して増減しないので、VではなくF(期間費用・固定費)と言えます。

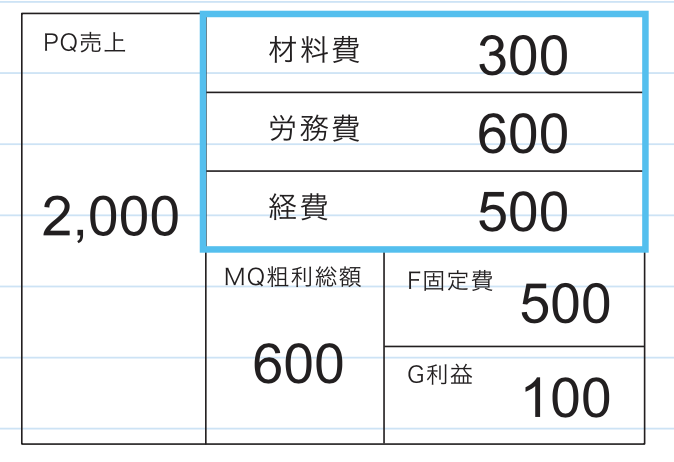

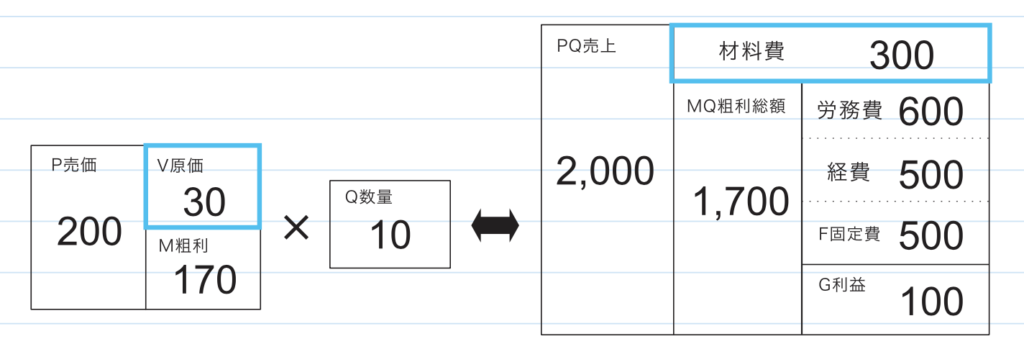

下の図をご覧ください。

労務費と工場経費をF(期間費用・固定費)にしましたので、MQ会計表を完成することができました。

販売数量を変えれば、利益がどうなるのか、すぐに計算できます。

もし、販売数量が9個だったら、70の赤字になりますし、11個だったら270の黒字になりますよね。

このシンプルさ、簡単さが、MQ会計の真骨頂です。

だからこそ、全社員経営、科学的経営が実現できるのです。

家電製品などが、その典型的な例ですが、同じ製品が、そのままの価格で売れ続けることって、なかなかありませんよね。

下の図の赤の点線が、売価だとして、よ〜くご覧になって下さい。

この2つの会社は、意思決定に使っている原価計算が違うだけで、作っている製品は電卓だとします。

上の赤い点線のところまで、売価が下がってきたとき、全部原価計算を採用している会社は、何に取り組みたくなりますか?

工場経費と労務費を下げたくなりますよね。

1品あたりに割り振られる費用を下げるには、沢山作るしかありません。

これが、大量の在庫として残ってしまったら・・

つぎに、下の赤い点線まで売価が下がってきたら、皆さま、どうされますか?

もっと沢山作って、労務費と工場経費を下げますか?

それとも、電卓を作って売ることを止めますか?

一方で、このとき、DC(直接原価計算)を採用している会社は、どうやったらもっと沢山の個数が売れるかを考えているでしょうね。

なぜなら、少なくはなっていますが、M(粗利)がまだありますから。

Mがあるということは、販売数量さえ増えれば、粗利総額MQは積み上がります。

そして、その粗利総額MQが、F(期間費用・固定費)を超えたら利益が出ると分かっています。

如何でしょうか?

MQ会計は、科学的である。

うまく伝えることが出来ましたでしょうか?

今回もまた、ブログ筋トレ中の文章を最後まで読んで頂き、誠にありがとうございました。

今後とも、どうぞ宜しくお願いします。

ブログ筋トレVol.248

2025/03/24

MQ会計

MQ戦略ゲーム

学び

2025/03/17

MQ戦略ゲーム

企業支援

学び

2021/12/06

MQ戦略ゲーム

2021/12/02

MQ会計

MQ戦略ゲーム

2021/11/24

MQ会計

MQ戦略ゲーム

2021/11/15

MQ会計

MQ戦略ゲーム

![]()

四ケ所 秀樹(しかしょ・ひでき)

ナイスオンホールディングス株式会社 代表取締役。

「粗利最大化」と「粗利最速化」を信条に、1年後の利益幅を最大97.5倍にした他、直近では、300万円の利益だった企業の教育を担い、5年間で1億円の利益にまで引き上げた実績を持つ。

MG開発者の(株)西研究所西順一郎氏、そして、(株)ソフトパワー研究所清水信博氏に師事し、企業の健康を司る【氣(社風)・血(お金)・水(業務フロー)】に関する社内研修を展開している。

【これから100年を志す企業を、絶対に守り切る土台づくり】を使命とし、赤字スパイラルから黒字スパイラルへの思考のシフト、全体最適思考の経営を指導している。

1974年佐賀生まれ。関西学院大学法学部卒。

保有資格

■西研公認MGインストラクター

■SP研公認最上級TOCインストラクター(日本第1号資格取得者)

■STR認定コミュニケーションマスター(世界第1号資格取得者)

■TOC‐ICO国際認定 思考プロセスジョナ登録

■交流個性解析士

2025/06/23

DX

学び

2020/06/01

事業100年の計

2020/04/12

お金

学び

空学

起業家支援

2020/04/10

MQ会計

学び

2019/07/27

STR

2019/07/20

STR

2020/11/22

MQ会計

学び

2021/07/04

学び

空学

2021/11/23

日常

2021/11/19

学び

日常

2021/04/21

空学

2019/11/17

STR

企業支援

書評

2021/07/29

日常

2019/07/20

STR

2019/07/27

STR

2019/06/15

STR