2021/12/06

MQ戦略ゲーム

![]()

ブログ筋トレ

2019/12/09

MQ戦略ゲーム

学び

皆さま、こんにちは!ナ.イ.ス.オ.ン株式会社の四.ケ.所.秀樹です。

昨日のブログでは、原価計算には、経営者用と税務署用の2種類があることをお伝えさせて頂きました。

昨日のブログは、こちらです。

原価計算には2種類あると知ったときの衝撃・・ 〜税務署(税理士)用と経営(者)用〜

誤解を生むといけませんので、1つだけ加えさせて頂くと、私は、税務署用の原価計算を否定しているわけではありません。

国で決められた原価計算基準ですし、この基準に則り、利益を計算することも重々承知しております。

お伝えしたかったことは、この基準を、そのまま【経営の意思決定】に使っても良いのだろうか?という【問い】でした。

皆さまは、如何が思われましたでしょうか?

どこかで、ゆっくりとお話しできる機会があると、嬉しいですね。

会計の世界では、当期商品仕入高(額)と、売上原価という言葉は、全く意味が異なります。

しかし、この2つを混同して使われる方って、意外に多くいらっしゃいます。

売上原価のことを話されているのに、仕入れという言葉を使われていたり・・

もちろん、その逆もあります。

では、【仕入れ】と【売上原価】は、どう違うのでしょうか?

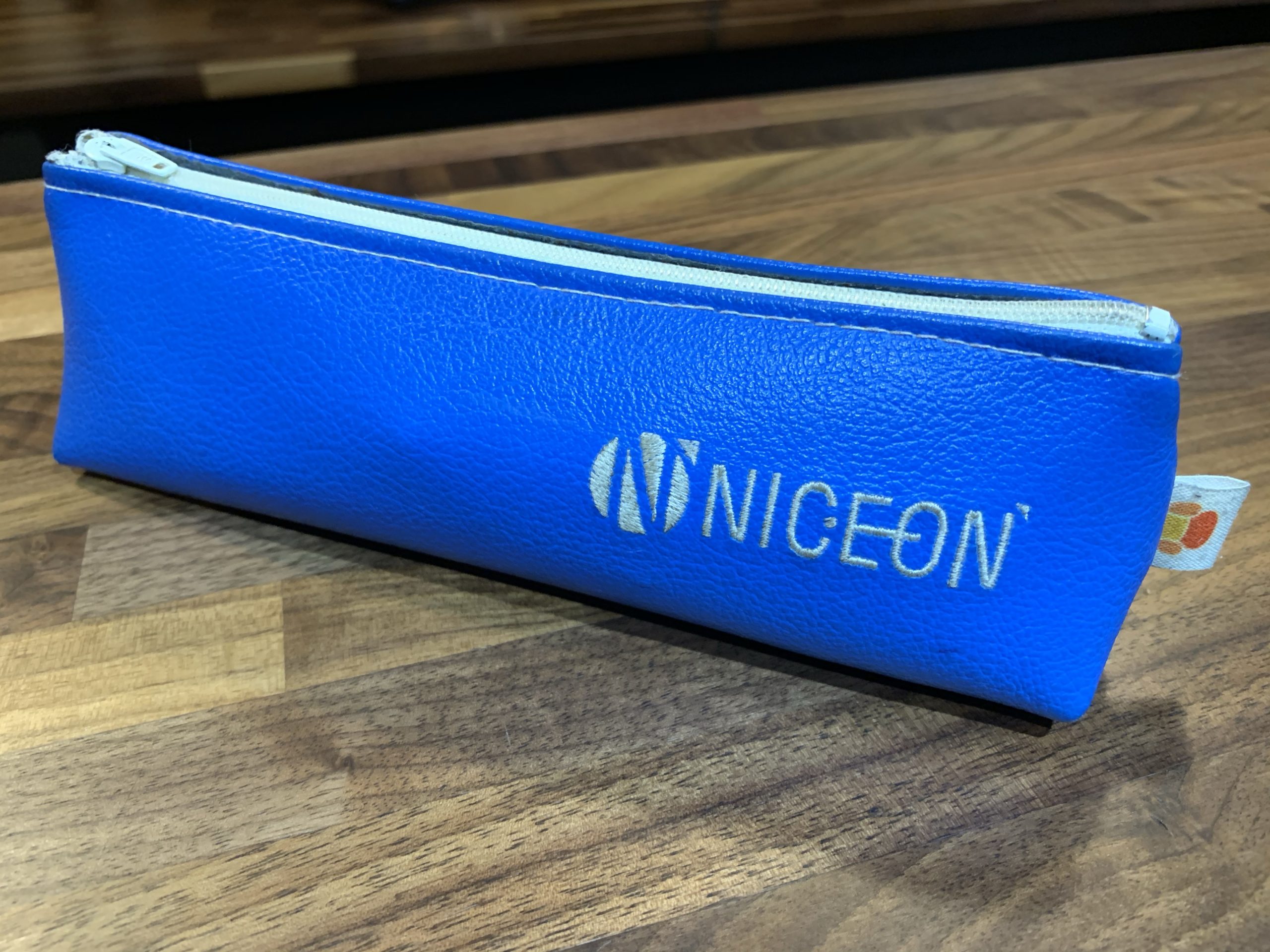

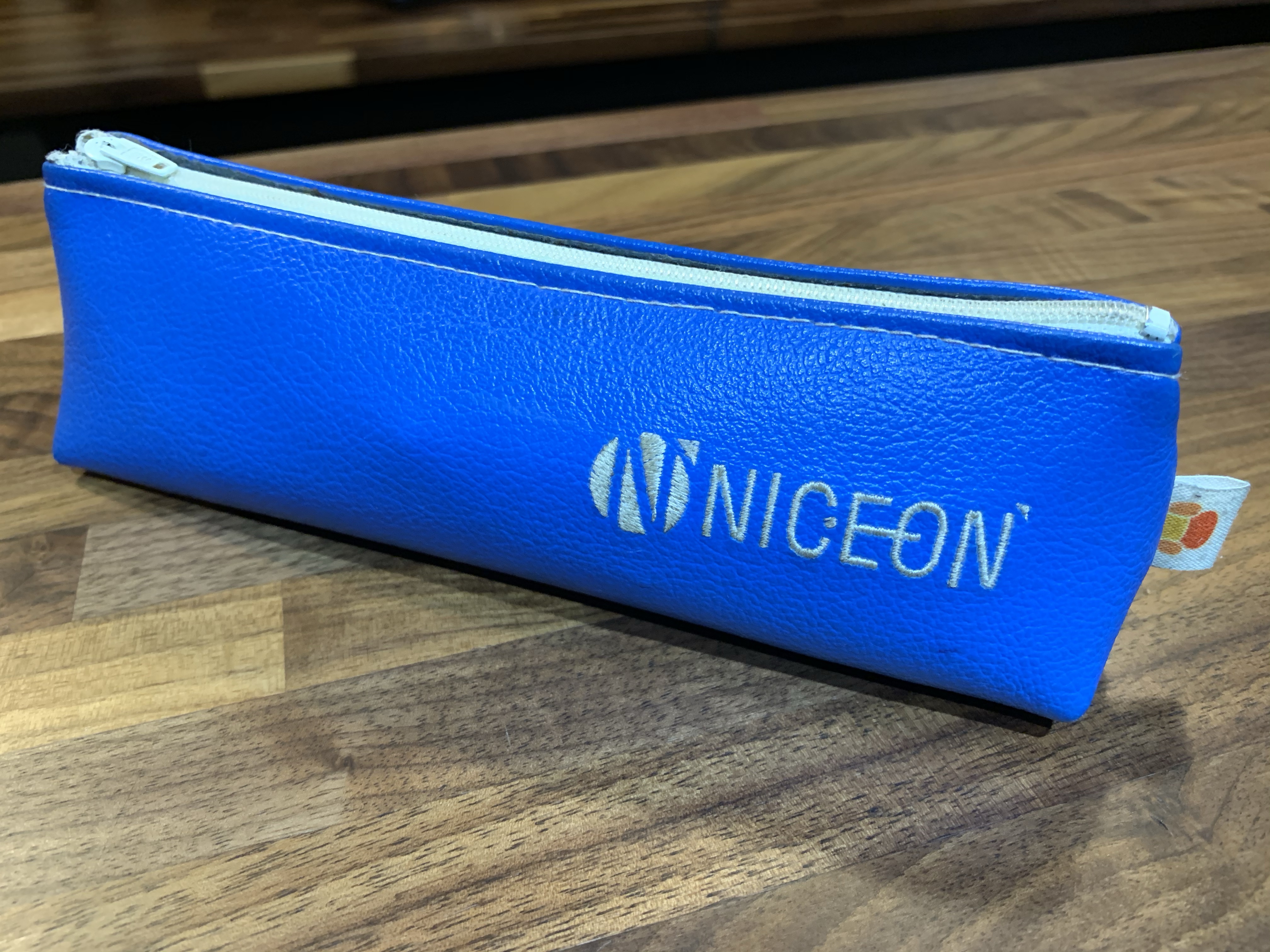

今月、1個500円の筆箱を、100個【仕入れ】ました。

そのうち、80個が【売れて】、20個が【在庫として】残りました。

この、売れた80個分に相当する金額を【売上原価】といいます。

そして、その筆箱を1個700円で販売したとすると、利益を計算する損益計算書は、次のようになります。

売上高 56,000円・・・700×80個

————

当期商品仕入高 50,000円・・・・・・・・500×100個

期末商品棚卸高 ▲10,000円・・・・・・・・500×20個

売上原価 40,000円・・・50,000円-10,000円

————

売上総利益(粗利総額) 16,000円・・・56,000円-40,000円

さらに、給料などの固定費が15,000円だったとすると、損益計算書は下図のようになります。

売上高 56,000円・・・700×80個

————

当期商品仕入高 50,000円・・・・・・・・500×100個

期末商品棚卸高 ▲10,000円・・・・・・・・500×20個

売上原価 40,000円・・・50,000円-10,000円

————

売上総利益(粗利総額) 16,000円・・・56,000円-40,000円

————

期間費用・固定費 15,000円

利益 1,000円・・・16,000円-15,000円

————

如何でしょうか?

少しは、損益計算書の概略を、伝えることができましたでしょうか?

また、この損益計算書を、MQ会計の5要素で説明をさせて頂くと、次のようになります。

P(売価) 700円

V(原価・変動単価) 500円

—-

M(粗利) 200円

—-

Q(販売数量) 80個

—-

PQ(売上高) 56,000円

VQ(売上原価) 40,000円

—-

MQ(粗利総額) 16,000円

—-

F(固定費) 15,000円

—-

G(利益) 1,000円

何か、お気づきでしょうか?

そうです。

【当期商品仕入高】が記載されていませんよね。

そして、【期末商品棚卸高】も記載されていません。

ここには、実は、大きな【意味と価値】があるのですが、またの機会に、ブログにて紹介させて頂きたいと思います。

話を戻しますね。

先ほどの例は、【仕入れた商品を売る会社】について、説明させて頂きました。

ここで分かったことは、仕入れた商品を売る会社は、1品当たりの仕入れ金額が【原価・変動単価】になり、その金額に販売数量を乗じると【売上原価】になるということです。

なので、仕入れた商品を売る会社にとっては、昨日のブログ【原価計算には2種類ある】という話は関係ないことになります。

つまり、昨日のブログは、【作った製品を売る会社】にとっての、大いなる問いかけだったのです。

仕入れた筆箱ではなく、作った筆箱を売るとき、その原価はどのように考えれば良いのでしょうか?

それは、明日のブログにて、お伝えさえて頂きますね!

今回もまた、ブログ筋トレ中の文章を最後まで読んで頂き、誠にありがとうございました。

今後とも、どうぞ宜しくお願いします。

ブログ筋トレVol.246

![]()

四ケ所 秀樹

四ケ所 秀樹(しかしょ・ひでき)

NICE ON株式会社(ナイスオン)代表取締役。

「粗利最大化」と「粗利最速化」を信条に、1年後の利益幅を最大97.5倍にした他、直近では、300万円の利益だった企業の教育を担い、5年間で1億円の利益にまで引き上げた実績を持つ。

MG開発者の(株)西研究所西順一郎氏、そして、(株)ソフトパワー研究所清水信博氏に師事し、企業の健康を司る【氣(社風)・血(お金)・水(業務フロー)】に関する社内研修を展開している。

【これから100年を志す企業を、絶対に守り切る土台づくり】を使命とし、赤字スパイラルから黒字スパイラルへの思考のシフト、全体最適思考の経営を指導している。

1974年佐賀生まれ。関西学院大学法学部卒。

保有資格

■西研公認MGインストラクター

■SP研公認最上級TOCインストラクター(日本第1号資格取得者)

■STR認定コミュニケーションマスター(世界第1号資格取得者)

■TOC‐ICO国際認定 思考プロセスジョナ登録

■交流個性解析士

2020/11/22

MQ会計

学び

2021/07/04

学び

空学

2021/11/23

日常

2019/11/17

STR

企業支援

書評

2021/11/19

学び

日常

2021/04/21

空学

2021/07/29

日常

2021/04/01

日常

2019/12/21

MQ戦略ゲーム

学び

2019/07/27

STR