2025/03/24

MQ会計

MQ戦略ゲーム

学び

![]()

ブログ筋トレ

2020/01/31

MQ戦略ゲーム

学び

皆さま、こんにちは!ナ.イ.ス.オ.ン株式会社の四.ケ.所.秀樹です。

昨日のブログでは、経常利益から必要売上高を算出するという、売上高経常利益率の使い方について考えてみました。

昨日のブログは、こちらです。

【率】による経営判断は正しいと言えるのか? 〜売上高経常利益率を考える〜

確かに計算は出来ます。

しかしながら、その数字を使って良いかどうかというのは、別問題ではないでしょうか。

今日のブログも、率について考えてみたいと思います。

それでは、今日のブログです。

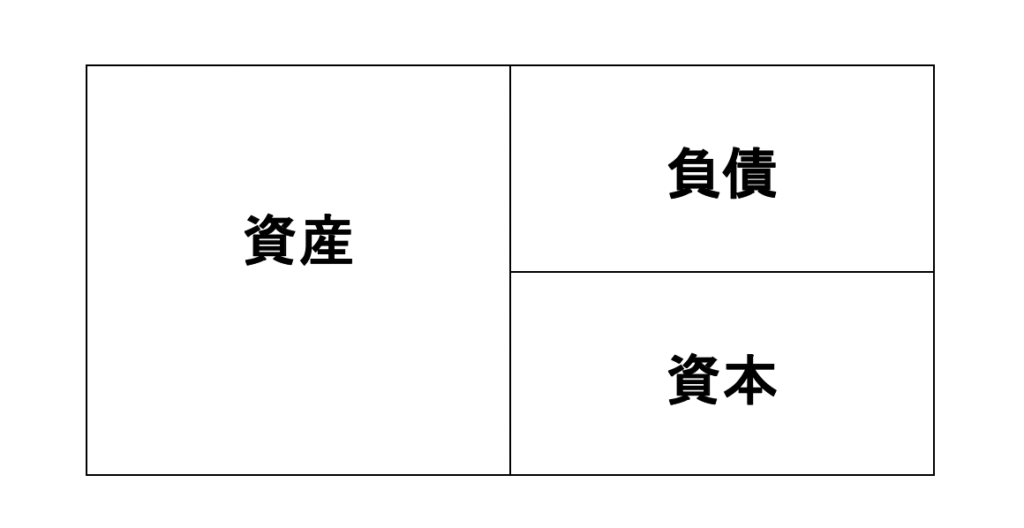

まず、貸借対照表は、左側に資産、右側に負債と資本が書かれています。

そして、貸借対照表は、バランスシートと言われるように、左側と右側の合計額は一致するようにできていますので、資産=負債+資本という式が成り立ちます。

もし、貸借対照表について、あまり知識が無いということであれば、ぜひ、以前のブログを読んで頂いてから、今日のブログを読んで頂くと、より理解が深まるかもしれません。

5年後の貸借対照表を作ってみよう!第1回 〜貸借対照表(BS、バランスシート)って何ですか?〜

では、話を元に戻しますね。

今日のテーマである自己資本比率ですが、貸借対照表の右側が関係しています。

右側にある負債ですが、これを他人資本と言います。

そして、右側にある資本は、自己資本と言い換えることが出来ます。

さらに、この他人資本と自己資本を合計した金額が、総資本になります。

自己資本比率とは、この総資本に占める自己資本の割合のことを言います。

例えば、自己資本が5千万円、総資本が2億円だとすると、その自己資本比率は、25%になるわけです。

一般的には(何が一般的なのかは別として・・)、40%が1つの目安とされています。

なので、先ほどの例だと、25%の自己資本比率でしたので、あと15%を良化させよう!と目標を立てるのです。

ただし、【5年後の貸借対照表を作ってみよう!】シリーズでも書いていますが、貸借対照表を良化させるのには、何年か時間がかかります。

加えて、次の問題をクリアすることが大前提になります。

自己資本比率の計算式には登場しないのですが、その大前提とは、左側の資産に、含み損を抱えているものがないかということです。

例えば、売掛金が2千万円あったとします。

売掛金とは、販売したときではなく、後日、入金されるものなのですが、この中に、どうしても支払うことが出来ず、そのまま倒産した会社の分が200万円含まれていました。

だとすると、本来は、200万円を損金計上しなければなりません。

しかし、それでは利益が少なくなってしまうので、損金にしなかったとすると、売掛金は、2千万円のままなのです。

棚卸資産(在庫)についても、同じことが言えます。

3千万円の棚卸資産が計上されていたとしても、その中に、この先に売れることのない不良在庫が、300万円含まれていたとしたら、その分を、損金計上しなければなりません。

しかし、先ほどと同じ理由で、損金にしなかったとすると、棚卸資産は、3千万円のままなのです。

では、しっかりと損金計上したときの自己資本比率を計算してみましょう。

売掛金と棚卸資産の含み損の合計は、200万円+300万円=500万円になります。

この500万円が、総資本と自己資本から減りますので、それぞれ、1億9千500万円と4千500万円になります。

では、自己資本比率は、何%になるでしょうか?

4千500万円÷1億9千500万円=23%になります。

たった2%。

されど、2%。

25%はウソで、23%が真実です。

ですが、他社の貸借対照表を見ても、含み損を抱えているのかどうかは、推測は出来ても、確かなことは分かりません。

先ほどの23%の自己資本が、NICE ONの数字だとします。

私が、NICE ONの経営者として、含み損を抱えることなく、目標として、自社の自己資本比率を40%にすることはOKだと思っています。

ですが、他社の自己資本比率をみて、安心だとか、危険だとかという判断は出来ないのではないかと考えているのです。

自己資本比率を目標にするのであれば、まずは、左側にある資産を健全化させましょう。

そのうえで、本当の自己資本比率を高める経営を目指しましょう。

そして、全く知らない会社の自己資本比率は、あまり信用しない方が良いように思いますが、皆さまは、どう思われますでしょうか?

今回もまた、ブログ筋トレ中の文章を最後まで読んで頂き、誠にありがとうございました。

今後とも、どうぞ宜しくお願いします。

ブログ筋トレVol.300

2025/03/24

MQ会計

MQ戦略ゲーム

学び

2025/03/17

MQ戦略ゲーム

企業支援

学び

2021/12/06

MQ戦略ゲーム

2021/12/02

MQ会計

MQ戦略ゲーム

2021/11/24

MQ会計

MQ戦略ゲーム

2021/11/15

MQ会計

MQ戦略ゲーム

![]()

四ケ所 秀樹(しかしょ・ひでき)

ナイスオンホールディングス株式会社 代表取締役。

「粗利最大化」と「粗利最速化」を信条に、1年後の利益幅を最大97.5倍にした他、直近では、300万円の利益だった企業の教育を担い、5年間で1億円の利益にまで引き上げた実績を持つ。

MG開発者の(株)西研究所西順一郎氏、そして、(株)ソフトパワー研究所清水信博氏に師事し、企業の健康を司る【氣(社風)・血(お金)・水(業務フロー)】に関する社内研修を展開している。

【これから100年を志す企業を、絶対に守り切る土台づくり】を使命とし、赤字スパイラルから黒字スパイラルへの思考のシフト、全体最適思考の経営を指導している。

1974年佐賀生まれ。関西学院大学法学部卒。

保有資格

■西研公認MGインストラクター

■SP研公認最上級TOCインストラクター(日本第1号資格取得者)

■STR認定コミュニケーションマスター(世界第1号資格取得者)

■TOC‐ICO国際認定 思考プロセスジョナ登録

■交流個性解析士

2025/06/23

DX

学び

2020/06/01

事業100年の計

2020/04/12

お金

学び

空学

起業家支援

2020/04/10

MQ会計

学び

2019/07/27

STR

2019/07/20

STR

2020/11/22

MQ会計

学び

2021/07/04

学び

空学

2021/11/23

日常

2021/11/19

学び

日常

2021/04/21

空学

2019/11/17

STR

企業支援

書評

2021/07/29

日常

2019/07/20

STR

2019/07/27

STR

2019/06/15

STR