2025/03/24

MQ会計

MQ戦略ゲーム

学び

![]()

ブログ筋トレ

2019/12/22

MQ戦略ゲーム

TOC

学び

皆さま、こんにちは!ナ.イ.ス.オ.ン株式会社の四.ケ.所.秀樹です。

昨日までの9日間は、【あるパン屋さんの物語】を連載させて頂きました。

最終回のブログは、こちらです。

決め手は利益感度分析による現状把握!あの瞬間に全てが変わった! 〜あるパン屋さんの物語 連載最終回〜

9回にわたって書いてきた内容は、【MQ会計】や【会計恒等式(In-Out-残)】、さらには【利益感度分析】を使いながら、パン屋さんの【数字の見える化】と【業績の向上】を説明するものでした。

私が言うのも何ですが、すごくシンプルな内容ですし、複雑怪奇なテクニックを使ったわけでもありませんので、【儲かる会計】の初歩として、気楽に読んで頂ければ嬉しいです。

そして、今日からは、石鹸屋さんの物語について書いていきます。

ただ、原価計算の話が出てきますので、多少、レベルが上がってしまうかと思いますが、私のできる限りを尽くし、分かりやすくお伝えさせて頂きますね。

それでは、早速始めていきます。

西研究所の西順一郎先生とのご縁により、MQ会計を本格的に学び始めてから、私の仕事の内容はガラリと変わりました。

税金の計算をするという仕事から、社長の悩みを数値化し、具体的な解決策を共に考えさせて頂くようになりました。

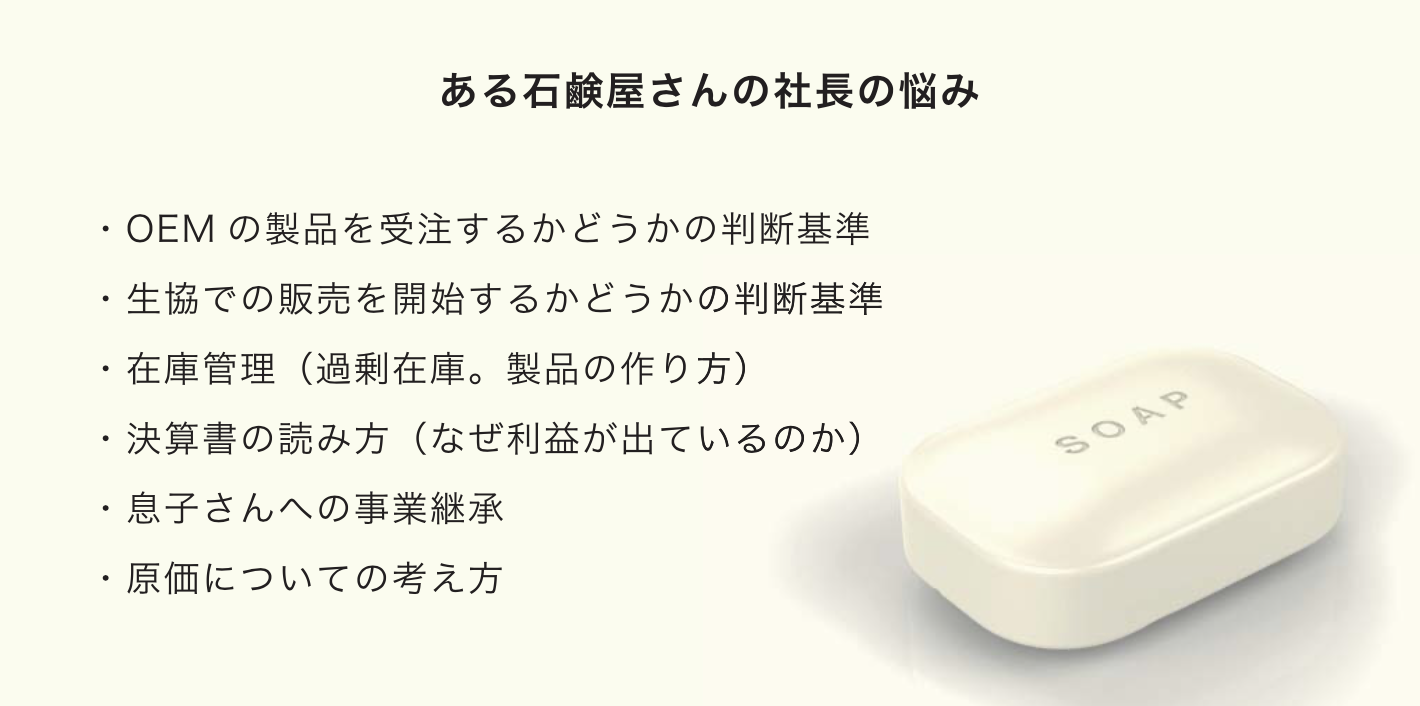

ある時、創業100年近くになる石鹸屋さんの社長から、ご相談を受ける機会に恵まれました。

その悩みとは、下記のようなものでした。

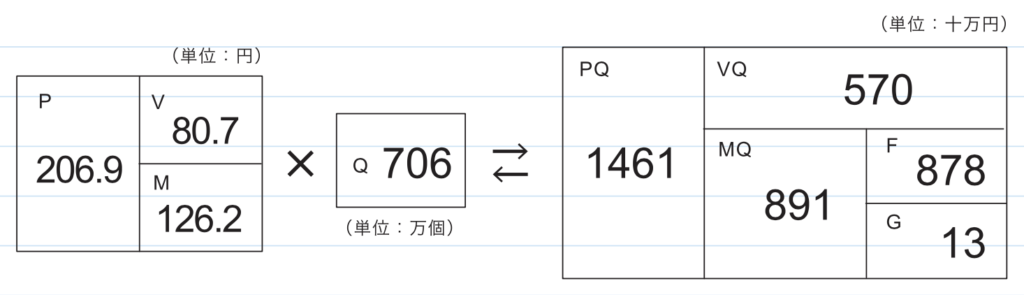

パン屋さんに引き続き、私に出来ることは、まず、損益計算書をMQ会計表のカタチに作り替えることです。

下記が、そのMQ会計表になります。

損益計算書だけだと、1億5千万円くらいの売上で、130万円の利益が出ている会社という情報を得るくらいしかありませんが、MQ会計表のカタチになると、随分、情報の入り方が違いますよね。

P(売価)が207円、V(変動単価)が81円、M(粗利)が126円、そして、販売数量であるQが706万個であるということが分かりました。

さて、ここからです。

私は、社長との会話の中で、社長が仰ったある一言が、ずっと頭に残っていました。

それは、

何で利益が出ているのかが分からない・・・

という言葉でした。

なので、まずは、ここから始めようと思いました。

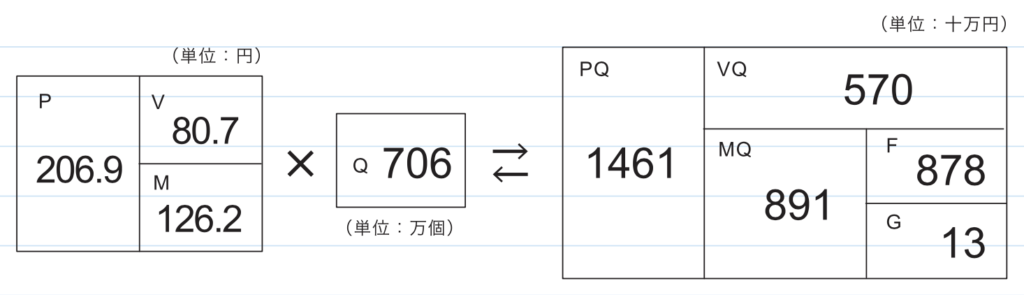

再度、この石鹸屋さんのMQ会計表をご覧下さい。

130万円ではありますが、確かに利益は出ています。

ただ、社長には、利益が出ている感覚が無いのです。

ここで、皆さまに質問です。

経営者が仰る利益には、少なくとも2種類がありますが、その2種類とは何でしょうか?

1つは、損益計算書上の利益です。

そして、もう1つは、現金の増加です。

私は、そのときに、社長は【現金のこと】を仰っているのだなと思いました。

そして、製造業において、現金が減る要素はいくつかあるとは思いますが、私は、材料の仕入れに着目しました。

なぜなら、社長との会話の中で、石鹸の材料である油が、仕入れられなくなるかもしれないとの噂があって・・・という言葉があったからです。

そこで、社長に聞いてみました。

社長、材料である油は、どういう仕入れ基準なのですか?

社長は、返事に困られましたが、正直に、2年分を仕入れたと仰いました。

無くなったら仕入れできないと聞かされて・・・

私は、社長の気持ちが痛いほど分かりました。

ゲームとはいえ、材料が市場に出回らないときには何も出来ないことを、実際に何度も体験していたからです。

なので、社長の気持ちにしっかりと寄り添いながら、利益の正体を社長に説明させて頂きました。

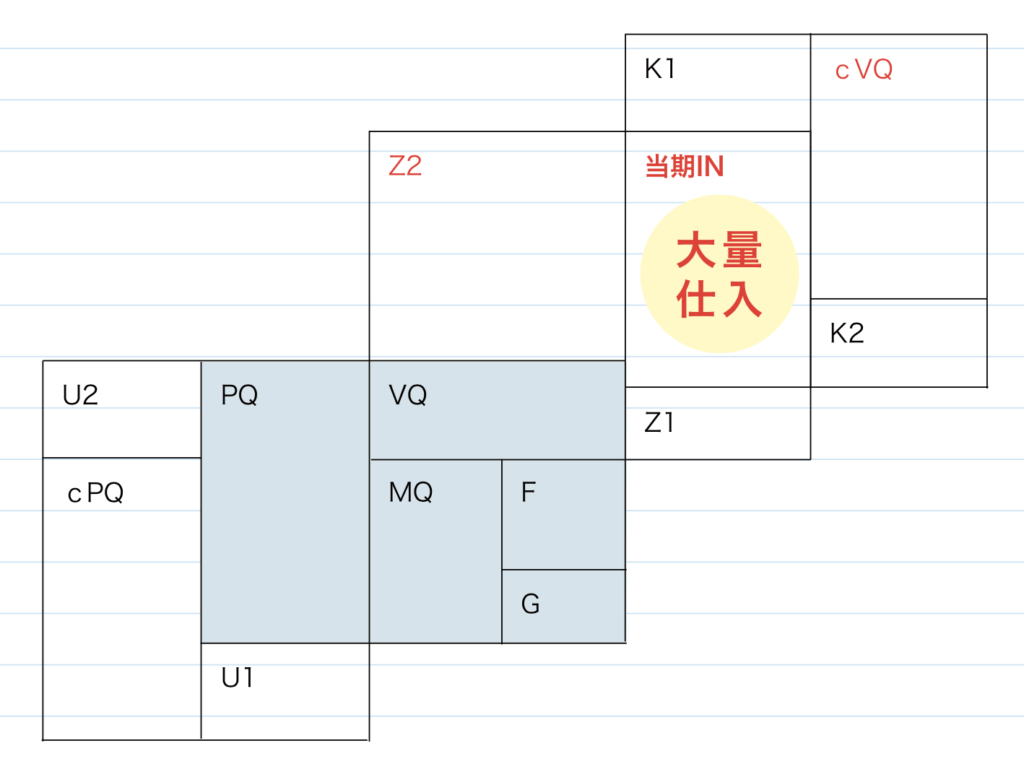

社長、利益の正体は、2年分を仕入れたことによる、V(変動単価)の大幅なダウンです。

そのときに使ったのが、下の図でした。

そして、この図が示すとおり、130万円の利益を出すために、【cVQという支払い】に苦しむことになりました。

これが支払えなければ、いわゆる、黒字倒産になるわけです。

まさに、すれすれの経営ですよね。

ただ、ここから、この石鹸屋さんの大改革が始まりました。

それは、【全部原価計算】との戦いでもありました。

第2回に続く。

今回もまた、ブログ筋トレ中の文章を最後まで読んで頂き、誠にありがとうございました。

今後とも、どうぞ宜しくお願いします。

ブログ筋トレVol.259

2025/03/24

MQ会計

MQ戦略ゲーム

学び

2025/03/17

MQ戦略ゲーム

企業支援

学び

2021/12/06

MQ戦略ゲーム

2021/12/02

MQ会計

MQ戦略ゲーム

2021/11/24

MQ会計

MQ戦略ゲーム

2021/11/15

MQ会計

MQ戦略ゲーム

![]()

四ケ所 秀樹(しかしょ・ひでき)

ナイスオンホールディングス株式会社 代表取締役。

「粗利最大化」と「粗利最速化」を信条に、1年後の利益幅を最大97.5倍にした他、直近では、300万円の利益だった企業の教育を担い、5年間で1億円の利益にまで引き上げた実績を持つ。

MG開発者の(株)西研究所西順一郎氏、そして、(株)ソフトパワー研究所清水信博氏に師事し、企業の健康を司る【氣(社風)・血(お金)・水(業務フロー)】に関する社内研修を展開している。

【これから100年を志す企業を、絶対に守り切る土台づくり】を使命とし、赤字スパイラルから黒字スパイラルへの思考のシフト、全体最適思考の経営を指導している。

1974年佐賀生まれ。関西学院大学法学部卒。

保有資格

■西研公認MGインストラクター

■SP研公認最上級TOCインストラクター(日本第1号資格取得者)

■STR認定コミュニケーションマスター(世界第1号資格取得者)

■TOC‐ICO国際認定 思考プロセスジョナ登録

■交流個性解析士

2025/06/23

DX

学び

2020/06/01

事業100年の計

2020/04/12

お金

学び

空学

起業家支援

2020/04/10

MQ会計

学び

2019/07/27

STR

2019/07/20

STR

2020/11/22

MQ会計

学び

2021/07/04

学び

空学

2021/11/23

日常

2021/11/19

学び

日常

2021/04/21

空学

2019/11/17

STR

企業支援

書評

2021/07/29

日常

2019/07/20

STR

2019/07/27

STR

2019/06/15

STR