SEARCH

2021/03/15

皆さま、こんにちは!ナ.イ.ス.オ.ン株式会社の四.ケ.所.秀樹です。 昨日のブログでは、窮まると極まるの違いについて書いてみました。 昨日のブログは、こちらです。易は窮まれば変じ、変ずれば通じ、通ず

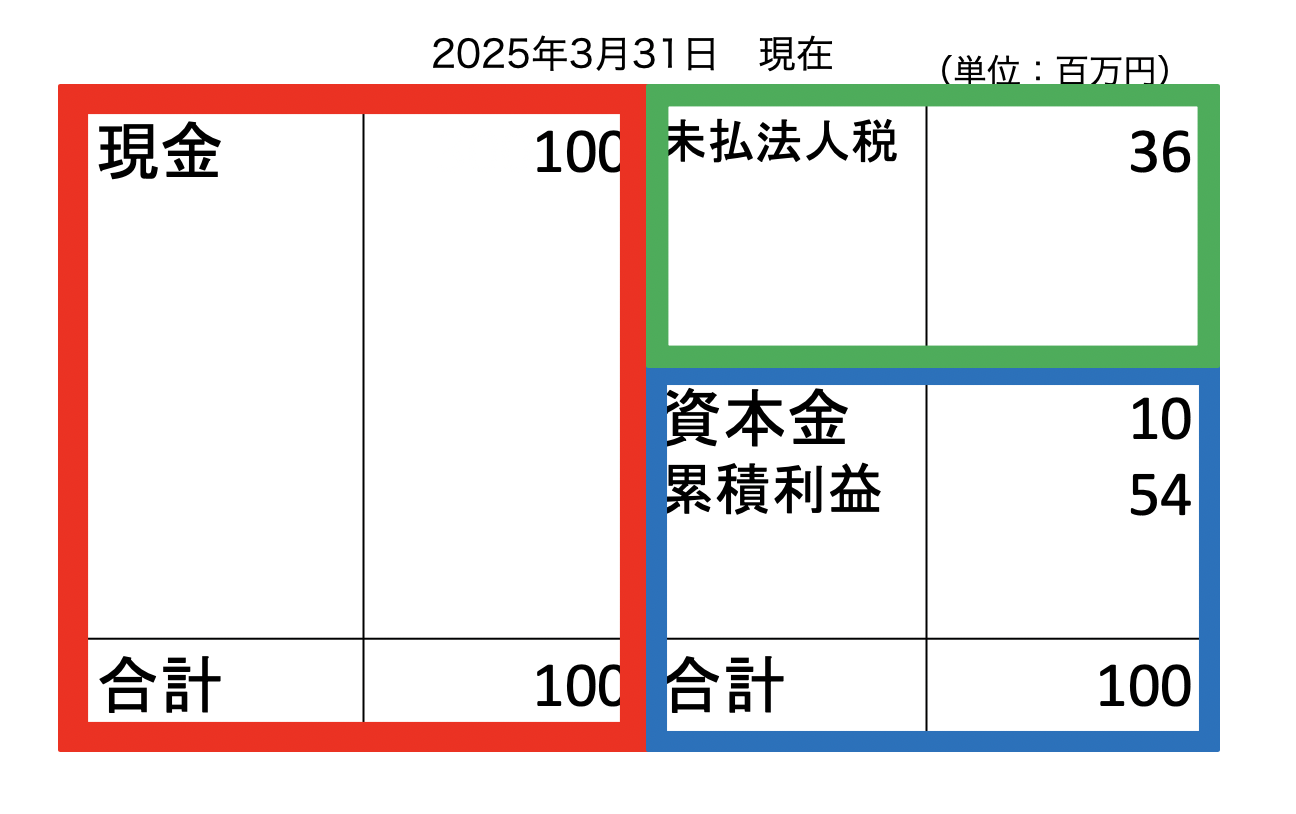

2020/01/15

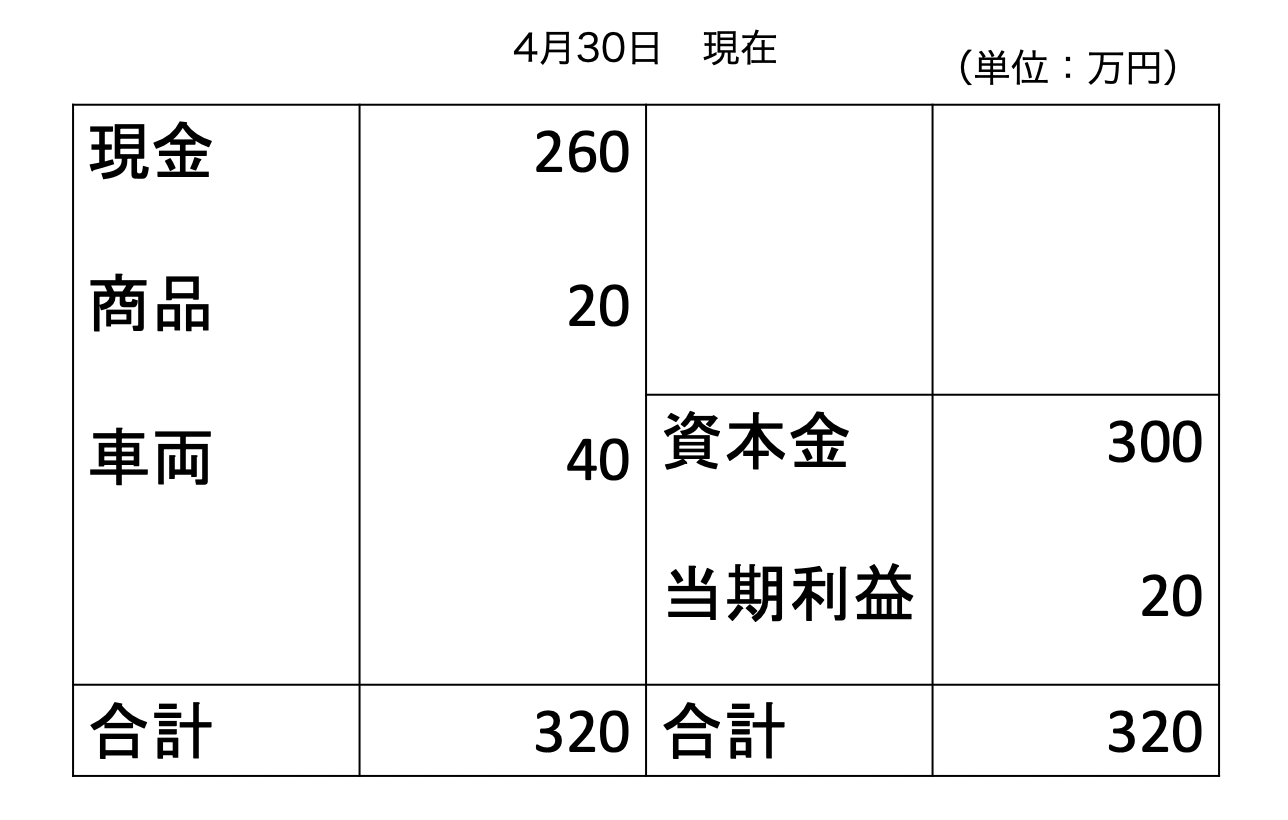

皆さま、こんにちは!ナ.イ.ス.オ.ン株式会社の四.ケ.所.秀樹です。 昨日のブログでは、まずは、貸借対照表の左側を記載し、右側との差額をどのように埋めるのか、その過程が大事だということを書かせて頂き

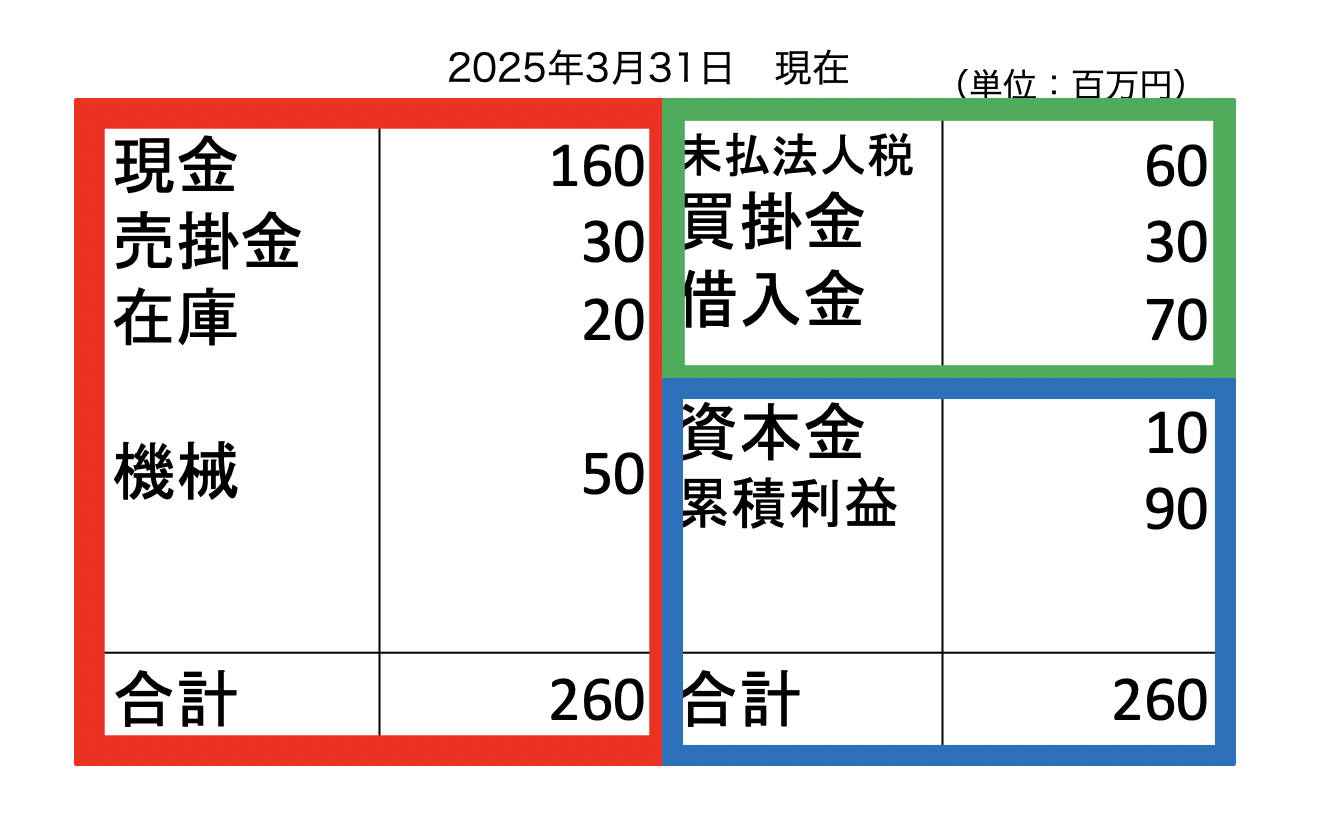

2020/01/14

皆さま、こんにちは!ナ.イ.ス.オ.ン株式会社の四.ケ.所.秀樹です。 昨日のブログでは、5年後に1億円のキャッシュを作りたいという社長の想いと、そのために必要な利益について書かせて頂きました。 昨日

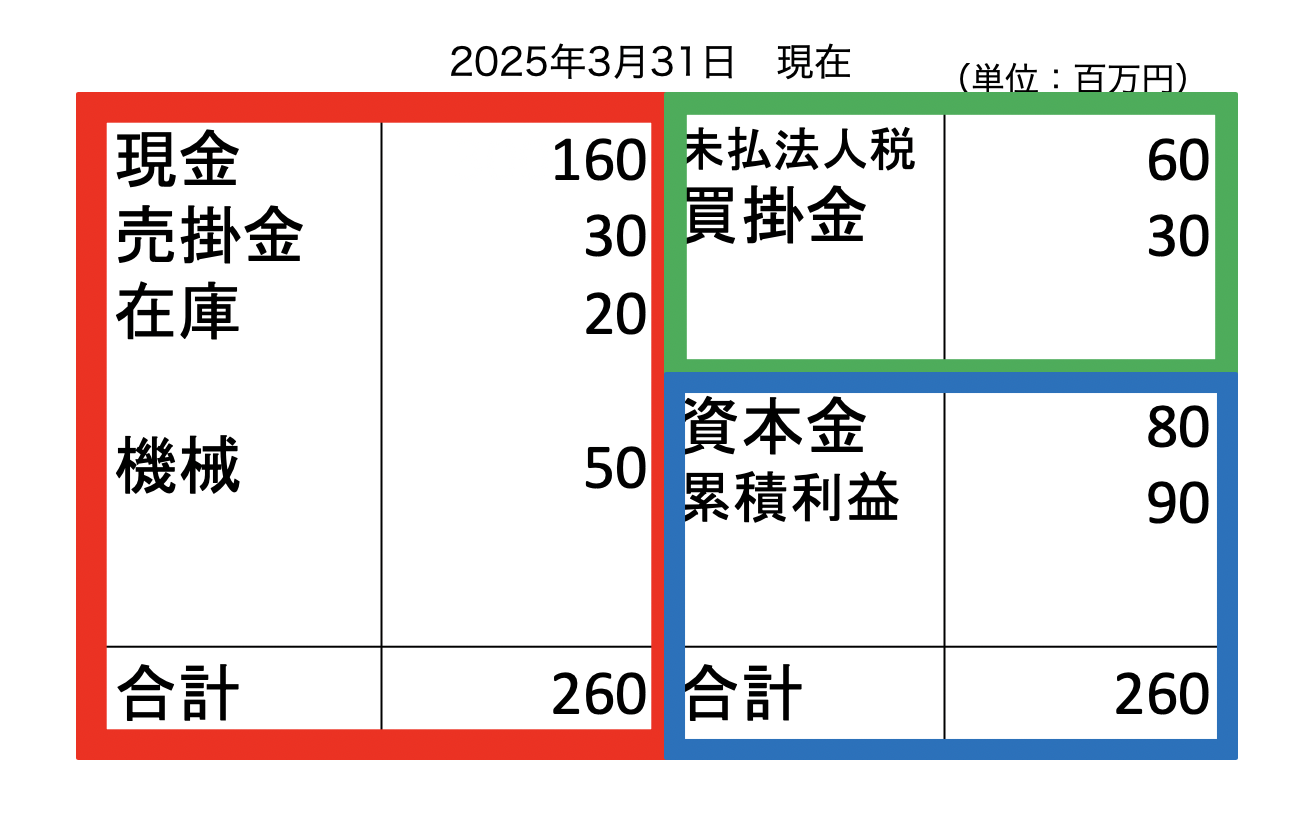

2020/01/13

皆さま、こんにちは!ナ.イ.ス.オ.ン株式会社の四.ケ.所.秀樹です。 昨日のブログでは、納税の予測までを貸借対照表に記載することで、経営に対する意識が変わっていくことをお伝え致しました。 昨日のブロ

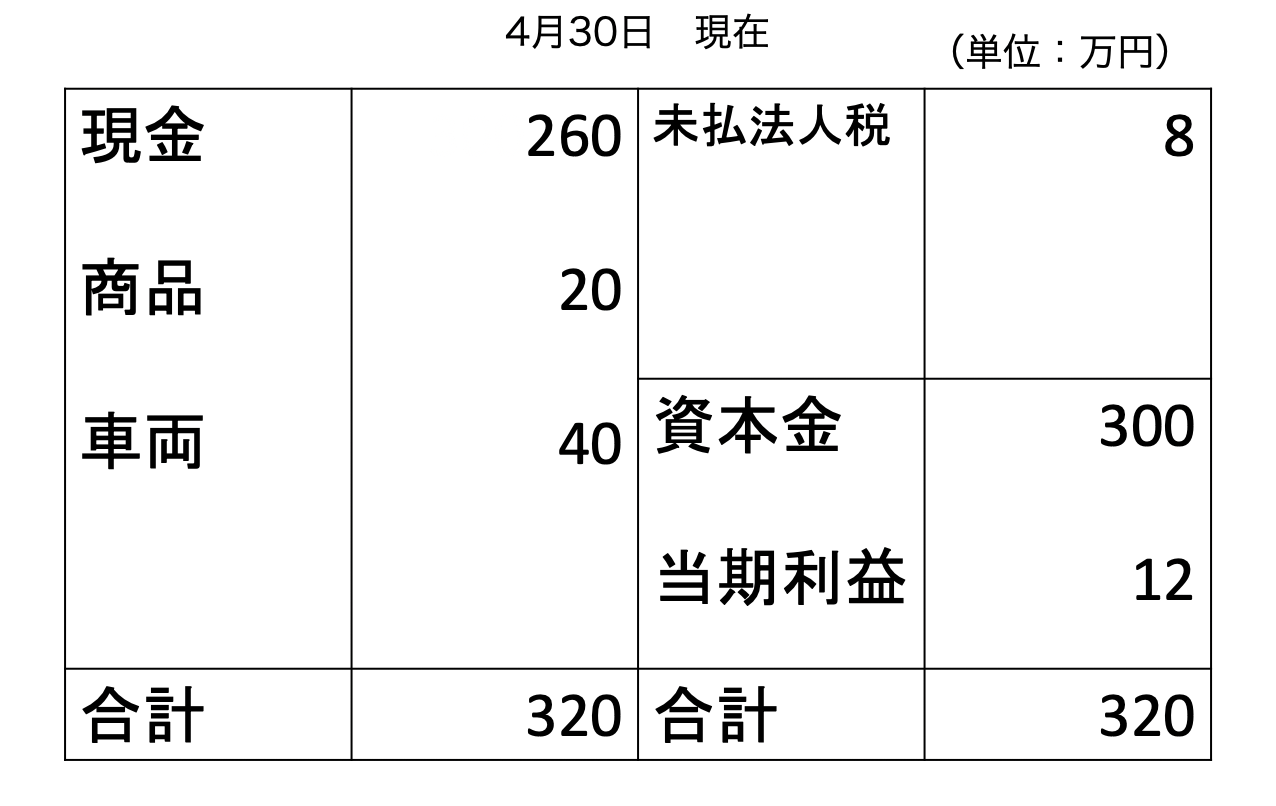

2020/01/12

皆さま、こんにちは!ナ.イ.ス.オ.ン株式会社の四.ケ.所.秀樹です。 昨日のブログでは、日々の取引だけではなく、月末(期末)特有の処理を行わないと、利益が正しく表示されないことをお伝えしました。 昨

2020/01/11

皆さま、こんにちは!ナ.イ.ス.オ.ン株式会社の四.ケ.所.秀樹です。 昨日のブログでは、まず、月末までの意思決定を、貸借対照表にて表してみました。 その上で、その貸借対照表に表示された当期利益が、正