2021/12/06

MQ戦略ゲーム

![]()

ブログ筋トレ

2020/01/12

MQ戦略ゲーム

お金

学び

起業家支援

皆さま、こんにちは!ナ.イ.ス.オ.ン株式会社の四.ケ.所.秀樹です。

昨日のブログでは、日々の取引だけではなく、月末(期末)特有の処理を行わないと、利益が正しく表示されないことをお伝えしました。

昨日のブログは、こちらです。

5年後の貸借対照表を作ってみよう! 第5回 〜月末処理(期末処理)をしていなければ、ウソの利益になっている〜

あまり複雑になるといけないと思い、昨日は触れませんでしたが、他にも、売掛金や買掛金、未払費用などを計上して、より【正しい利益】を計算するのが一般的です。

つまり、これまでお伝えしてきた【現金主義】の貸借対照表ではなく、【発生主義】にて貸借対照表を作るということなのですが、それはまた、別の機会にご説明したいと思います。

それでは、今日のブログです。

もう、15年以上前のお話です。

私が、税理士事務所に勤めていたとき、ある代理店で、九州No.2の売上の会社がありました。

その会社の社長が、口癖のように仰っていたのが、【税金を払うくらいなら、社員に賞与を払う】でした。

私は、この会社の担当をさせて頂いてましたので、その社長が、有言実行なさっていたことを知っています。

つまり、決算日が近づいてくると、とにかく、利益を減らすことに取り組まれるのです。

そんなある日、社長から、【自社ビルを建てたい】というご相談がありました。

その内容は、自社ビルの建設予算、返済計画、そのあとの預金残高や利益予想など、数字に関わるものが多かったです。

そのときに、1番頭を悩ませたのが、銀行さんからの借り入れでした。

社長が想い描く自社ビルの予算を、賄えるほどの借り入れが出来なかったのです。

ここで、社長も私も思い知ることになりました。

貸借対照表を強くする(お金の入り口の2つめを強くする)ことが、どれだけ重要なことか分かっていませんでした。

お金の入り口につきましては、下記のブログに書いております。

お金の入り口は少なくとも4つある! 〜売上以外の3つとは何か?〜

そこで、その社長に、【自社ビルを諦めるか、納税をするか】、どちらかをハッキリと決めて、経営計画を作りましょうとご提案させて頂きました。

社長の意思決定は、【納税をする】でした。

私は、それから3年、【納税をすることを当たり前】と考える社長がたたき出す【利益の速度】を味あわさせて頂きました。

最初から、4千万円から5千万円の法人税を支払うつもりで経営をしているので、ブレーキがかからないんです。

社長は、節税に思考を巡らす必要がありませんので、【儲かる】ことに集中できたと仰っていました。

結果的には、3年後に自社ビルの建築が始まりましたが、銀行さんからは、借り入れの必要がないような状態でした。

こうなると・・・

銀行さんの方から、全額うちで融資をさせてくれと言ってくるんですね。

この変わりように、社長は、何とも言えない表情をなさっていました。

この経験をする前の私は、納税をいかに安く出来るかが、お客さまのためだと思い、仕事をしていました。

しかし、それは、時と場合によることが分かりました。

【納税に対する意識】が変わったのです。

もう、お分かりですね。

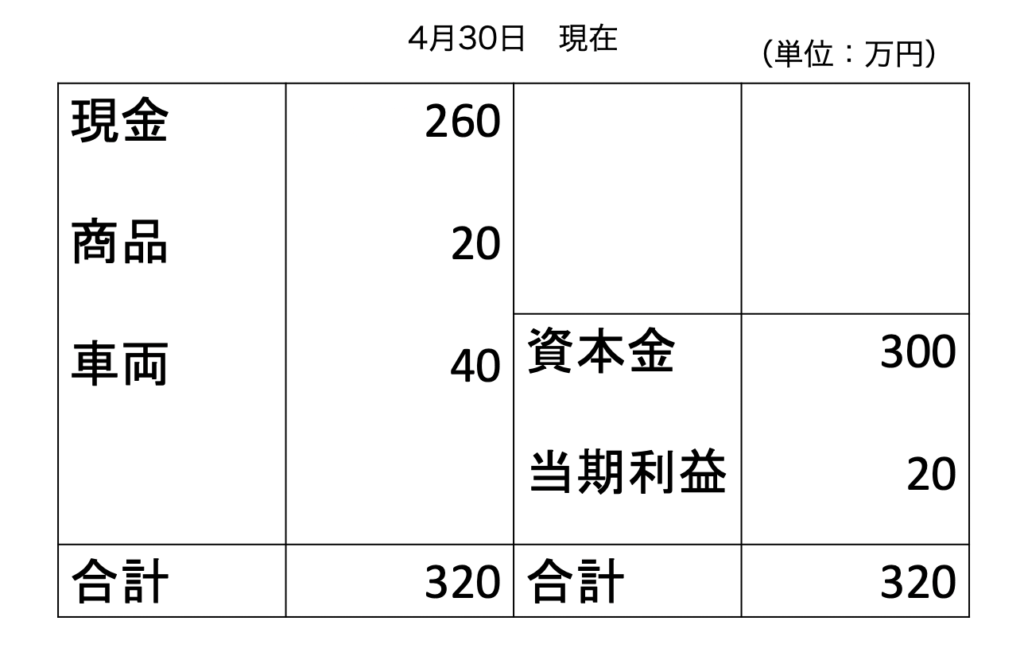

昨日のブログの貸借対照表に足りなかったのは、納税金額の計上です。

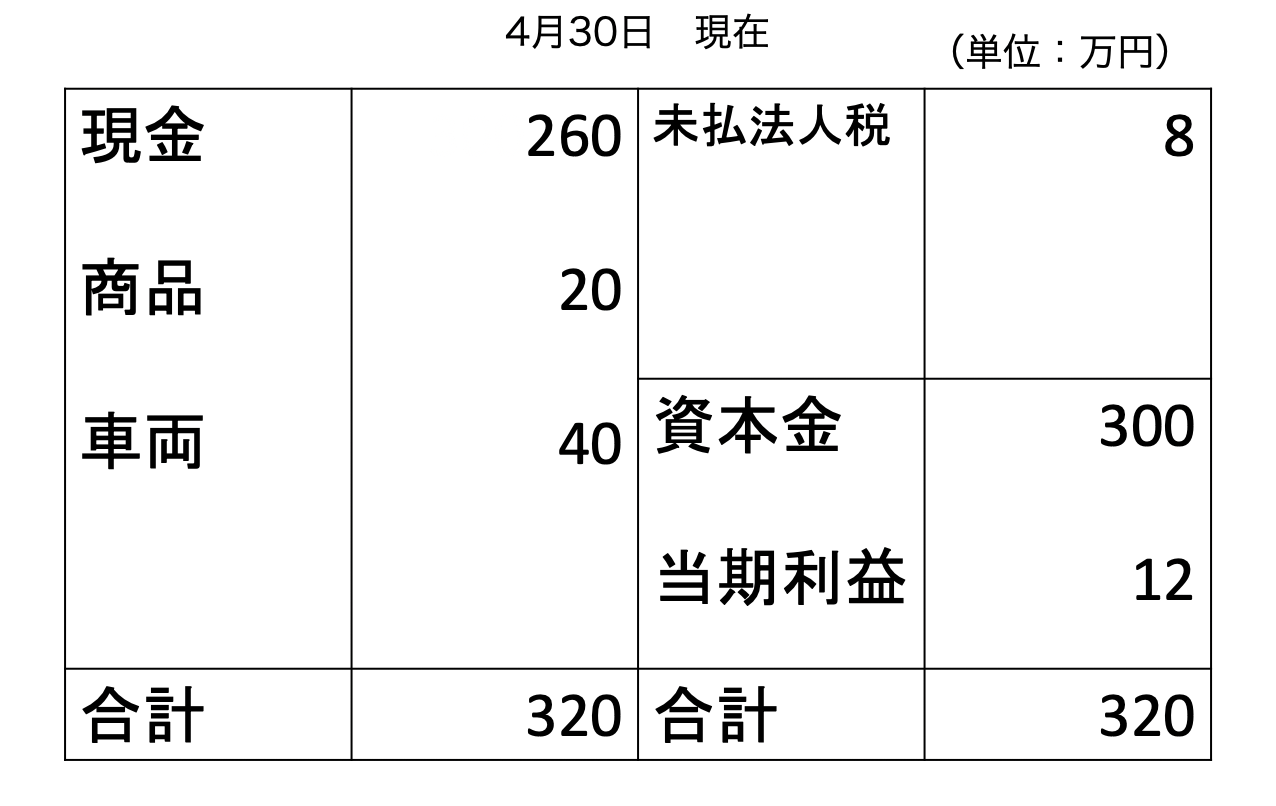

それでは、昨日の最後の貸借対照表を確認してみましょう。

確かに、税金をいくら支払うのか、その予想ができていませんよね。

かりに、利益の40%を税金として納めなければならないとします。

すると、20万円の当期利益がありますので、20万円×40%=8万円が税金になります。

このときの貸借対照表は、どうなりますでしょうか?

ちょっと難しい問題ですね!

どのように考えれば良いかというと、税金の計算はしましたが、【未払い】ですよね。

つまり、未払法人税という科目を使います。

この科目は、資産・負債・資本のうち、どれに該当するでしょうか?

これが分かると、記載することができるようになります。

答えは、負債です。

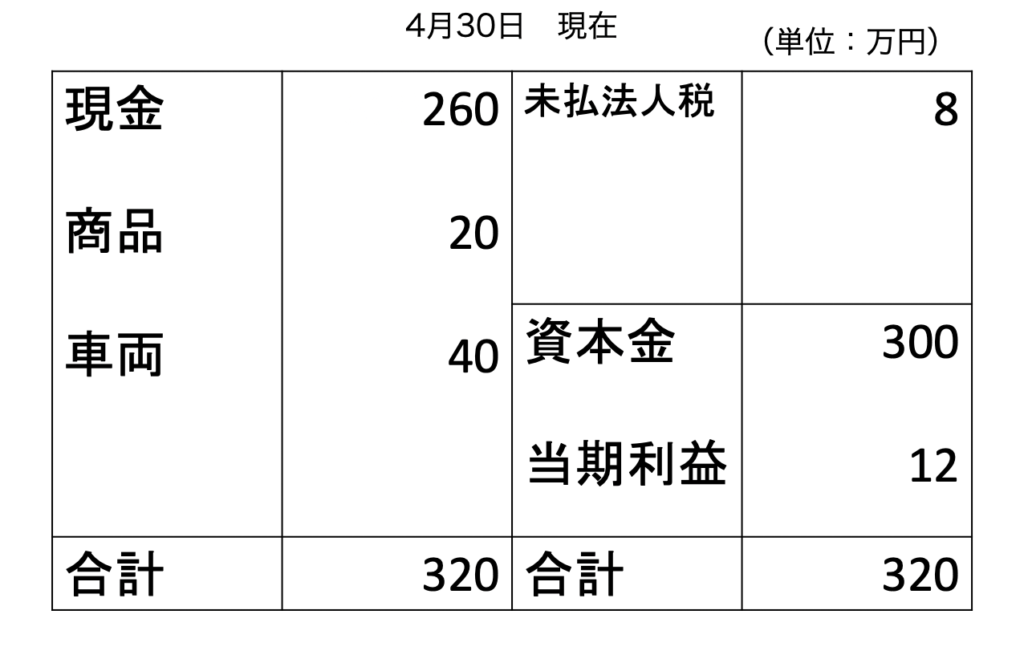

ということで、正解の貸借対照表は、下のようなカタチになります。

毎月、毎月、法人税・所得税・消費税などを意識なさって下さいね。

払わなければならないものは、払わなければならないのです。

その準備を怠らないように、納税預金をなさって下さいね!

私もそうでしたが、意外と、【自社のお金ではないもの】が多いことに気がつかれるかもしれません。

もし、【自社のお金ではないお金】を使って、経営をして(回して)いたならば、まずは、そこに向き合いましょう。

そして、これからどうしたいのかを、しっかりと決めましょう。

来年ではなく、【5年後にどうしたいか】を決めるのです。

そう簡単には、お金の問題は解決しません。

でも、5年あれば、確実に変えられます。

さらに言えば、10年あれば、理想とまではいかなくても、会社を作り替えられます。

皆さまも、取り組んでみられませんか?

5年後に、会社に何を残すのか?

その想いが数字になったものが、5年後の貸借対照表ですよ!

ぜひ、チャレンジなさって下さいね!

今回もまた、ブログ筋トレ中の文章を最後まで読んで頂き、誠にありがとうございました。

今後とも、どうぞ宜しくお願いします。

ブログ筋トレVol.280

![]()

四ケ所 秀樹

四ケ所 秀樹(しかしょ・ひでき)

NICE ON株式会社(ナイスオン)代表取締役。

「粗利最大化」と「粗利最速化」を信条に、1年後の利益幅を最大97.5倍にした他、直近では、300万円の利益だった企業の教育を担い、5年間で1億円の利益にまで引き上げた実績を持つ。

MG開発者の(株)西研究所西順一郎氏、そして、(株)ソフトパワー研究所清水信博氏に師事し、企業の健康を司る【氣(社風)・血(お金)・水(業務フロー)】に関する社内研修を展開している。

【これから100年を志す企業を、絶対に守り切る土台づくり】を使命とし、赤字スパイラルから黒字スパイラルへの思考のシフト、全体最適思考の経営を指導している。

1974年佐賀生まれ。関西学院大学法学部卒。

保有資格

■西研公認MGインストラクター

■SP研公認最上級TOCインストラクター(日本第1号資格取得者)

■STR認定コミュニケーションマスター(世界第1号資格取得者)

■TOC‐ICO国際認定 思考プロセスジョナ登録

■交流個性解析士

2021/07/04

学び

空学

2020/11/22

MQ会計

学び

2021/11/23

日常

2019/11/17

STR

企業支援

書評

2021/04/01

日常

2021/07/29

日常

2021/11/19

学び

日常

2019/12/21

MQ戦略ゲーム

学び

2021/04/27

ひとりごと

2020/02/03

TOC

学び